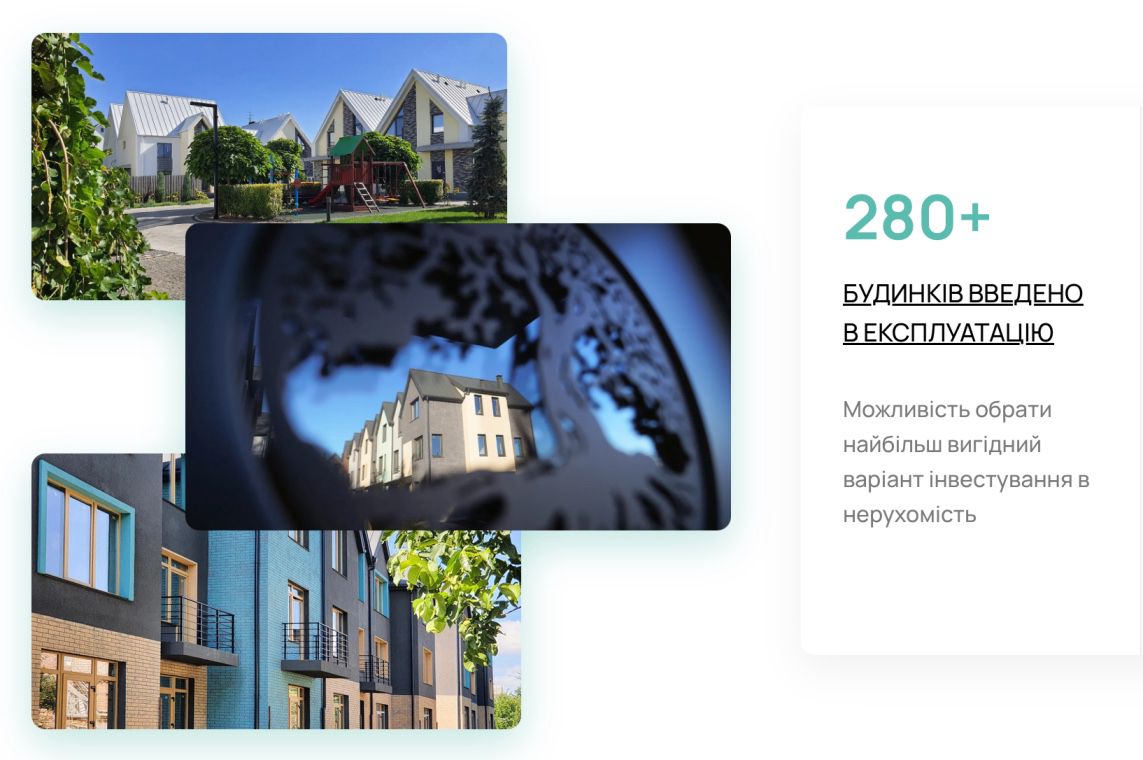

будівництво

SD Invest / Smart Development — огляд інвестиційного проєкту для інвестора

SD Invest пропонує інвестувати в нерухомість, переважно у малоповерхові житлові комплекси Smart Dev

- Мін. вхід

- 3 660 USD

- ROI / рік

- 18%

- Термін

- 10 місяців

Переглядайте проєкти, читайте аналітику та отримуйте ринковий контекст в одному рішенні перед контактом із командою.

активних можливостей

аналітичних матеріалів

Фільтруйте пропозиції за галуззю.

Читайте огляди перед розмовою.

Для фаундерів

Додайте проєкт у радар для видимості серед інвесторів.

Отримуйте сповіщення про нові проєкти, новини ринку та оновлення Invest Radar у Telegram.

Invest Radar

Короткі сигнали без зайвого шуму

Вибирайте можливості за сектором, умовами входу та релевантними матеріалами навколо них.

Фільтри застосовуються одночасно до проєктів і новин, щоб ви бачили весь контекст по темі.

будівництво

SD Invest пропонує інвестувати в нерухомість, переважно у малоповерхові житлові комплекси Smart Dev

енергетика

Ecotech Invest пропонує інвестувати в установки зберігання електроенергії — УЗЕ/BESS

енергетика

Компанія планує виробляти електроенергію за допомогою сонячної електростанції.

енергетика

Інвестування в вітроенергетику у Закарпатській області

Startup

Timepass — це не купівля квартири чи будинку. Це модель, де інвестор купує право користування днями

Вирощування

Розбір облігацій !Fest Coffee Mission для інвестора: що це за бізнес, яка дохідність, як повертають

Використовуйте аналітику як другий рівень перевірки перед інвестиційним рішенням.

🧭 Коротко: про що ця стаття Венчурні інвестиції — це вкладення в молоді технологічні компанії, які мають шанс дуже швидко вирости. Це не депозити, не облігації, не класичний малий бізнес і не кредитування підприємців. Це окремий клас активів із дуже високим ризиком, довгим горизонтом очікування, низькою ліквідністю, але потенційно дуже великим upside. У венчурі інвестор не заробляє на дивідендах. Він заробляє тоді, коли стартап робить екзит: його купує більша компанія, він виходить на IPO або акції продаються новому інвестору на secondary market. Головна ідея проста: 💡 Венчурний інвестор вкладає гроші не в поточний прибуток, а в майбутнє зростання компанії. Але саме через це венчур не підходить тим, хто хоче гарантований дохід, швидке повернення коштів або низький ризик. 1. 💰 Три головні мотиви інвестора Будь-який інвестор зазвичай має одну з трьох цілей: 🛡️ 1. Зберегти гроші Це найконсервативніший підхід. Мета — не заробити багато, а не втратити капітал. Типові інструменти: 🏦 депозити у надійних банках; 🥇 золото; 📜 державні облігації країн із високим кредитним рейтингом; 💵 інструменти з низьким ризиком. Це підходить для грошей, які потрібно зберегти, а не ризикувати ними. 📈 2. Примножити гроші Тут інвестор уже готовий брати більше ризику заради більшої дохідності. Типові інструменти: 📊 фондовий ринок; 🏢 корпоративні облігації; 🌍 інвестиції в розвинені або ринки, що розвиваються; 🏗️ частки в бізнесах; 💳 кредитування бізнесу. Тут ризик вищий, але й потенційний дохід більший. 🚀 3. Суттєво розбагатіти Це зона високого ризику і високого потенційного прибутку. Типові інструменти: 🚀 венчурні інвестиції; 🧪 інвестиції в стартапи; ₿ криптовалюти; 📉 спекуляції на ринках; 💱 Forex. Венчурні інвестиції належать саме до цієї третьої категорії. Це інструмент не для збереження грошей, а для потенційного великого зростання капіталу. 2. 🧠 Що таке венчурні інвестиції Венчурні інвестиції — це вкладення в стартапи, тобто молоді компанії, які зазвичай: 💻 базуються на технології; 🌍 можуть масштабуватися на великий або глобальний ринок; 📈 швидко ростуть; 🔥 часто ще не є прибутковими; 💸 постійно залучають новий капітал; 🎯 мають потенціал стати дуже великими компаніями. Венчурний інвестор вкладає гроші з очікуванням, що компанія виросте в ціні. Він не очікує регулярних виплат, як у депозиті або облігаціях. 📌 Головна відмінність У класичному бізнесі інвестор часто дивиться на прибуток тут і зараз. У венчурі інвестор дивиться на майбутнє: 🚀 чи може компанія вирости у 10 разів; 🚀 у 50 разів; 🚀 у 100 разів; 🚀 або навіть у 1000 разів. Саме ці великі мультиплікатори і роблять венчур таким привабливим. Але треба пам’ятати: ⚠️ Можливість заробити 100x існує саме тому, що ризик втратити гроші теж дуже високий. 3. 🏪 Стартап — це не малий бізнес Одна з найбільших помилок інвесторів-початківців — думати, що стартап і малий бізнес — це приблизно одне й те саме. Насправді це різні світи. 🏪 Малий або середній бізнес Наприклад: ☕ кав’ярня; 🍽️ ресторан; 🛒 магазин; 🚚 логістична компанія; 🏭 невелике виробництво; 🧰 сервісний бізнес. Такий бізнес зазвичай створюється, щоб генерувати прибуток. Інвестор може очікувати дивіденди, частку прибутку або повернення позики з відсотками. 🚀 Стартап Стартап — це тимчасова організація, яка шукає масштабовану бізнес-модель. На практиці сьогодні стартапами часто називають технологічні компанії, які: 💻 мають технологічний продукт; 💰 залучали венчурний капітал; 📈 швидко ростуть; 🏛️ ще не вийшли на IPO. Стартап може не мати прибутку багато років. І це не завжди погано. У венчурній логіці компанія часто свідомо не показує прибуток, бо всі гроші спрямовує на зростання: продукт, команду, маркетинг, продажі, R&D, інфраструктуру і захоплення ринку. 🔥 Ключова різниця Малий бізнес має заробляти гроші. Стартап має дуже швидко рости. Малий бізнес може бути хорошою інвестицією, якщо він стабільний і прибутковий. Стартап може бути хорошою венчурною інвестицією, якщо він має шанс стати дуже великою технологічною компанією. 4. 🦄 Що таке unicorn У венчурній індустрії компанію, яка досягла оцінки понад 1 мільярд доларів , називають unicorn , тобто “єдиноріг”. Це важливий термін, бо саме unicorn-компанії часто створюють основну дохідність венчурних портфелів. 📊 Важлива цифра з розмови Сумарна вартість unicorn-компаній у світі була названа на рівні приблизно: 🦄 $8,6 трильйона Це величезний обсяг вартості, створений молодими технологічними компаніями. У розмові також прозвучала важлива думка: значна частина цих компаній була створена майже “з нічого” — енергією молодих підприємців, студентів, інженерів, науковців і технологічних команд. 5. 🌍 Де знаходяться найсильніші стартапи Стартапи є в кожній країні. Але не в кожній країні є екосистема, де стартап може дуже швидко вирости у глобальну компанію. Для венчурного інвестора екосистема має величезне значення. 📊 Географія unicorn-компаній, яка прозвучала в розмові Приблизний розподіл: 🇺🇸 США — близько 50% unicorn-компаній ; 🇨🇳 Китай — близько 20% ; 🇮🇳 Індія — близько 5% ; 🇬🇧 Велика Британія — близько 5% . Разом ці чотири країни дають близько: 🌍 80% unicorn-компаній світу Це дуже важливо для інвестора. Якщо інвестор хоче отримати доступ до найсильніших стартапів, йому потрібно дивитися не лише на “цікаві ідеї”, а й на екосистему, у якій ці ідеї можуть масштабуватися. 🇺🇸 Чому США — ринок №1 для венчуру США, особливо Кремнієва долина, залишаються одним із головних центрів венчурного капіталу. Там є: 🎓 університети; 👨💻 сильні інженери; 💰 велика кількість венчурних фондів; 🧑💼 бізнес-ангели; 🚀 акселератори; 🏢 великі технологічні корпорації; ⚖️ зрозуміла юридична система; 📈 культура ризику; 🌍 глобальний ринок. У розмові була озвучена чітка теза: якщо інвестор хоче інвестувати в топові стартапи, йому потрібно знайти шлях до американського ринку. ⚠️ Чому не кожна велика країна однаково приваблива Китай має багато unicorn-компаній, але для іноземного інвестора там можуть бути політичні, юридичні та регуляторні ризики. Індія — велика економіка з великим внутрішнім ринком, але теж має свою специфіку. Європа має сильні компанії, але навіть такі великі економіки, як Німеччина, Франція чи Іспанія, за словами спікерів, не генерують таку кількість unicorn-компаній, як США. 6. 📈 Чому великі “ікси” часто заробляються до IPO Раніше логіка була іншою: венчурні інвестори вирощували стартап, потім компанія виходила на біржу, і вже публічні інвестори могли заробити частину великого зростання. Зараз багато сильних технологічних компаній довше залишаються приватними. Це означає, що основне зростання часто відбувається ще до IPO. 📌 Що це означає для інвестора На фондовому ринку можна заробити: 📈 2x; 📈 3x; 📈 5x; 📈 іноді 10x. Але великі історії на: 🚀 50x; 🚀 100x; 🚀 1000x частіше створюються саме на венчурному ринку, коли інвестор заходить на ранніх стадіях. Але тут є зворотний бік: ⚠️ Чим раніше ви інвестуєте, тим більший потенційний прибуток, але тим більший ризик втратити гроші. 7. 🧺 Чому у венчурі потрібен портфель Венчурні інвестиції не можна оцінювати як одну окрему ставку. У класичному кредитуванні інвестор може очікувати, що кожна позика принесе відсоток. У нерухомості кожен об’єкт може приносити оренду. У портфелі облігацій кожен інструмент має купон або погашення. А у венчурі все інакше. 🎯 Головна логіка венчурного портфеля Частина стартапів помре. Частина нічого суттєвого не заробить. Частина поверне приблизно вкладені гроші. Кілька компаній можуть дати хороший результат. І лише один або два стартапи можуть зробити основний прибуток усього портфеля. 📊 Приклад із розмови Було озвучено, що в одному з портфелів є приблизно: 🧺 110 стартапів Із них кілька компаній уже дали або показують дуже великі multipliers: 🚀 близько 30x; 🚀 близько 50x; 🚀 інші компанії ще розвиваються. Це класична венчурна логіка: не кожна компанія має стати переможцем. Але портфель має мати шанс знайти кілька дуже сильних переможців. 8. ⚰️ Смертність стартапів: це нормально, але боляче Стартапи часто помирають. Це не виняток, а нормальна частина венчурного ринку. 📊 Статистика з розмови Було наведено такий приклад: якщо є 1000 стартапів , то приблизно 10 із них можуть стати unicorn-компаніями. Це означає, що шанс стати компанією з оцінкою понад $1 млрд дуже низький. Також прозвучала статистика щодо ймовірності смерті стартапу залежно від того, скільки грошей він уже залучив: 📉 якщо стартап ще не залучив значного капіталу або має дуже ранню стадію, ймовірність смерті може бути близько 55% ; 📉 якщо в стартап уже було інвестовано близько $2 млн , ймовірність смерті може падати приблизно до 14% . 💸 Чому стартапи помирають Головна причина смерті стартапів, яка прозвучала в розмові: 💸 закінчуються гроші Стартапи часто збиткові. Вони витрачають гроші на: 👨💻 команду; 🧪 розробку продукту; 📣 маркетинг; 🧑💼 продажі; ⚙️ інфраструктуру; 🌍 масштабування. Якщо стартап не встигає вирости до наступного раунду або не може залучити новий капітал, він може просто зупинитися. ⚠️ Інші причини смерті стартапів ❌ ринок виявився меншим, ніж очікували; ❌ продукт не вирішує достатньо сильну проблему; ❌ клієнти не готові платити; ❌ команда не справляється; ❌ конкуренти рухаються швидше; ❌ unit economics не сходиться; ❌ продажі не масштабуються; ❌ технологія не працює; ❌ фаундери конфліктують; ❌ стартап не може залучити наступний раунд. 9. 🧬 Чому технологія така важлива У розмові прозвучала важлива теза: 💻 приблизно 90% стартапів — це технологічний бізнес Технологія важлива, бо вона дає стартапу шанс захиститися від конкурентів. Якщо бізнес легко скопіювати, конкуренти швидко зайдуть на ринок і заберуть частину маржі. Якщо ж у стартапу є складна технологія, AI, дані, hardware, software, патенти, алгоритми, computer vision або інша технологічна перевага, він має більше часу, щоб вирости. ⏳ Але технології швидко старіють Те, що колись було інноваційним, сьогодні може бути дуже простим. У розмові був приклад з інтернет-магазинами. Колись створення інтернет-магазину було складною технологічною задачею. Сьогодні базовий магазин можна запустити майже “однією кнопкою”. Тому венчурні інвестори постійно шукають нові технологічні хвилі. 10. 🪜 Стадії венчурного фінансування Стартап не залучає всі гроші одразу. Він проходить кілька стадій. На кожній стадії різні: 💰 суми інвестицій; 📊 оцінки компанії; ⚠️ ризики; 👥 типи інвесторів; 📈 очікування до бізнесу. 🌱 Pre-seed Це найраніша стадія. У стартапу може бути: 💡 ідея; 🧪 прототип; 👥 команда; 📄 презентація; 🔍 перші гіпотези. На цій стадії інвестують: 👨👩👧👦 friends and family; 😅 так звані fools; 🧑💼 бізнес-ангели; 🚀 акселератори. 📊 Цифра з розмови У Кремнієвій долині на pre-seed стадії стартап може залучати до: 💰 $500 000 Але також прозвучала важлива думка: зараз інвестори не дуже люблять вкладати лише в ідею. Вони хочуть, щоб фаундери вже самі зробили продукт, показали перших користувачів або перші продажі. 🌾 Seed Seed — це посівний раунд. На цій стадії у стартапу вже має бути щось більше, ніж ідея: 📦 продукт; 👥 перші користувачі; 💳 перші продажі; 📈 перші докази попиту. 📊 Цифри з розмови На seed-стадії оцінка стартапу може бути приблизно до: 🏷️ $20 млн Стартап може залучати в середньому близько: 💰 $3,5 млн Але бувають різні ситуації: 💰 $1,5 млн; 💰 $3,5 млн; 💰 $5 млн. Усе залежить від ринку, команди, traction, індустрії, оцінки і конкретного моменту. 🅰️ Series A Series A — це вже більш зріла стадія. Тут інвестори очікують, що стартап має: 📈 traction; 💰 revenue; 👥 клієнтів; 📊 показники зростання; 🧩 зрозумілу бізнес-модель; 🌍 великий ринок. 📊 Цифра з розмови Було названо орієнтир: 💰 середній Series A raise — близько $15 млн На цій стадії інвестор уже менше дивиться лише на команду і більше дивиться на фактичні показники бізнесу. 🅱️ Series B, C і далі Це пізніші стадії. Компанія вже має: 💰 значний revenue; 👥 команду; 🌍 ринок; 📈 швидке зростання; 🏗️ процеси; 🧱 структуру. Ризик тут нижчий, ніж на pre-seed або seed, але й потенційні “ікси” зазвичай менші. 11. 👥 Хто інвестує в стартапи Венчурний ринок має багато учасників. 👨👩👧 Friends, Family and Fools Це перші люди, які можуть дати гроші фаундеру. Вони часто інвестують не через глибокий аналіз, а через довіру до людини. Це дуже рання і дуже ризикована стадія. 🧑💼 Бізнес-ангели Бізнес-ангели — це приватні інвестори, які вкладають власні гроші. Вони можуть допомагати стартапу: 🤝 контактами; 🧠 досвідом; 💰 капіталом; 🚪 доступом до ринку; 📣 репутацією. Але в розмові прозвучала думка, що класична модель angel groups у Кремнієвій долині вже не така сильна, як раніше. Її частково витіснили акселератори, seed-фонди та синдикати. 🚀 Акселератори Акселератори допомагають стартапам швидко підготуватися до зростання та інвестицій. Вони дають: 💰 гроші; 🧠 менторство; 📚 навчання; 🤝 нетворк; 🎤 demo day; 🚪 доступ до інвесторів. 📊 Приклад з розмови Було згадано Y Combinator — один із найвідоміших акселераторів у світі. Також прозвучала цифра: 💰 Y Combinator може давати близько $500 000 на ранній стадії 🌱 Seed funds Seed-фонди інвестують у стартапи на ранніх стадіях, коли компанія вже має продукт, перші продажі або початкову traction. 🏦 Venture funds Венчурні фонди інвестують у стартапи на різних стадіях. Вони можуть виписувати чеки на: 💰 $5 млн; 💰 $10 млн; 💰 $20 млн; 💰 іноді навіть $100 млн. Для приватного інвестора фонд може бути простішим способом зайти у венчур, бо фонд сам формує портфель, аналізує угоди і працює з компаніями. 🏛️ Private equity funds Private equity фонди заходять на пізніших стадіях. Вони можуть інвестувати вже дуже великі суми — іноді мільярди доларів. 🏢 Корпорації Корпорації можуть: купувати стартапи; інвестувати через corporate venture funds; використовувати стартапи для доступу до нових технологій; інтегрувати продукти стартапів у свій бізнес. 12. 📄 SAFE і convertible note: як оформлюють ранні інвестиції На ранніх стадіях інвестор часто не отримує акції одразу. Замість цього використовують спеціальні інструменти. 📄 SAFE SAFE означає Simple Agreement for Future Equity. Простими словами: інвестор дає гроші зараз, а акції або частка визначаються пізніше, коли буде наступний раунд. 📄 Convertible note Convertible note — це конвертована позика. Формально це борг, який у майбутньому може конвертуватися в акції. 📊 Що змінилося на ринку У розмові прозвучала важлива деталь: раніше convertible notes могли становити близько 90% ранніх угод, а SAFE — близько 10% . Зараз ситуація стала майже протилежною: SAFE використовуються значно частіше, а convertible notes — рідше. 🔍 На що дивитися в SAFE Інвестору потрібно розуміти: 🏷️ valuation cap; 💸 discount; 🔄 conversion mechanics; 📉 dilution; 📊 cap table; 📌 pro rata rights; 📄 information rights; ⚖️ права інвестора. Дві угоди на одну й ту саму суму можуть мати зовсім різну економіку через різні умови. 13. 💵 Як венчурний інвестор заробляє Стартапи майже ніколи не платять дивідендів. У розмові було сказано, що спікер не зустрічав стартапів, які платили дивіденди. Тому венчурний інвестор заробляє не через регулярні виплати, а через екзит. 🚪 Основні типи екзиту 1. 🏢 M&A M&A — це merger and acquisition, тобто злиття або поглинання. Це коли стартап купує більша компанія. 📊 Цифра з розмови Було сказано, що приблизно: 🏢 90% екзитів відбуваються через M&A Це найпоширеніший шлях для стартапів. 2. 🏛️ IPO IPO — це вихід компанії на біржу. Це більш рідкісний сценарій, але він може бути дуже великим і важливим для інвесторів. 📊 Цифра з розмови Було сказано, що приблизно: 🏛️ 10% екзитів відбуваються через IPO IPO — це не базовий сценарій для кожного стартапу. Це радше виняток для дуже сильних компаній. 3. 🔁 Secondary sale Інвестор може продати частину своїх акцій іншому інвестору до IPO або M&A. Наприклад, новий інвестор заходить у Series B і пропонує викупити частину акцій у ранніх інвесторів. Це дозволяє раннім інвесторам: 💵 зафіксувати частину прибутку; ⚖️ знизити ризик; 📈 залишити частину позиції на майбутнє. 14. 🔒 Ліквідність: чому венчур — це не фондовий ринок На фондовому ринку інвестор може купити акції і продати їх у будь-який торговий день. У венчурі так не працює. Приватні акції часто мають обмеження: 🔒 lock-up; 📄 дозвіл компанії на продаж; ⚖️ юридичні умови; 👤 обмежене коло покупців; 📉 дисконт через неліквідність; 🧾 недостатньо відкритої інформації. У розмові був приклад, коли акції компанії ще були під lock-up, і через це пакет можна було купити з великим дисконтом. 📊 Цифра з розмови Було згадано дисконт близько: 💸 70% Це показує, що приватні акції можуть коштувати по-різному залежно від обмежень, ліквідності, права продажу і стадії компанії. 15. 📊 Як аналізувати стартап Професійні інвестори можуть використовувати десятки критеріїв. У розмові було сказано, що для аналізу стартапів використовується близько: 🔍 40 критеріїв Але для початківця важливо розуміти базові блоки. 👥 1. Команда На ранній стадії команда часто важливіша за продукт. Потрібно дивитися: чи мають фаундери досвід; чи розуміють вони ринок; чи можуть продавати; чи можуть наймати людей; чи можуть швидко вчитися; чи витримують стрес; чи здатні змінити стратегію, якщо треба. На seed-стадії інвестор часто інвестує саме в команду. 📈 2. Traction Traction — це докази, що компанія рухається. Це можуть бути: 💰 revenue; 👥 користувачі; 📄 контракти; 🔁 retention; 📊 growth rate; 🧪 pilots; 🤝 partnerships. 💰 3. Revenue Revenue — дуже сильний сигнал. У розмові прозвучала важлива логіка: інвестори часто дивляться на стартапи, які вже мають близько: 💰 $1 млн revenue Або коли в компанію вже інвестує інший професійний VC. 📊 4. Темпи зростання У розмові прозвучала теза, що для стартапу нормальним сильним показником може бути зростання revenue приблизно: 📈 у 3 рази на рік Тобто стартап має не просто заробляти, а швидко рости. 🌍 5. Ринок Ринок має бути великим. Якщо ринок маленький, компанія не зможе стати unicorn, навіть якщо продукт хороший. Інвестор має запитати: чи ринок великий; чи він росте; чи проблема болюча; чи клієнти готові платити; чи можна масштабувати продажі; чи є глобальний потенціал. 🧬 6. Технологічна перевага Потрібно зрозуміти, що саме захищає стартап від конкурентів: AI; дані; алгоритми; hardware; software; computer vision; патенти; network effects; унікальна команда; швидкість виконання. ⚖️ 7. Умови угоди Навіть хороший стартап може бути поганою інвестицією, якщо оцінка завищена або документи невигідні. Потрібно дивитися: valuation; SAFE cap; discount; dilution; права інвестора; можливість брати участь у майбутніх раундах; обмеження на продаж; юрисдикцію. 16. 💣 Основні ризики венчурного інвестора ⚰️ 1. Стартап може померти Інвестор може втратити всю суму, вкладену в конкретну компанію. 🔒 2. Гроші можуть бути заморожені на роки Венчур — це довгострокова історія. Інвестор може чекати 5–10 років до екзиту. 📉 3. Dilution Якщо компанія залучає нові раунди, частка раннього інвестора може розмиватися. 🏷️ 4. Завищена оцінка Якщо інвестор зайшов за надто високою valuation, навіть хороший стартап може не дати хорошого повернення. 📄 5. Юридичний ризик SAFE, convertible notes, shareholder agreements і cap table мають багато нюансів. Без розуміння документів інвестор може отримати гірші права, ніж очікував. 🌍 6. Ризик країни Інвестування в іноземні стартапи має податкові, юридичні, валютні та політичні ризики. 🧠 7. Психологічний ризик Венчур вимагає терпіння. Стартап може довго не давати новин, робити pivot, втрачати клієнтів, залучати down round або закриватися. 17. 🛡️ Як зменшувати ризики Повністю прибрати ризик у венчурі неможливо. Але його можна структурувати. 🧺 1. Будувати портфель Не вкладати все в одну компанію. 👥 2. Інвестувати разом із досвідченими людьми У розмові прозвучала важлива порада: якщо ви починаєте, краще доєднуватися до груп, клубів, фондів або синдикатів, де вже є люди з досвідом. 🔍 3. Дивитися, хто вже інвестував Якщо в стартап уже вклався сильний VC, це не гарантія успіху, але це важливий сигнал. 💰 4. Дивитися на revenue Компанія з revenue має більше доказів, ніж компанія тільки з ідеєю. 📄 5. Розуміти документи SAFE, cap, discount і dilution — це не формальність. Це економіка вашої інвестиції. 🧠 6. Не інвестувати через FOMO Хайп — поганий радник. Венчур потребує дисципліни. 18. 🏦 Венчур проти кредитування бізнесу Для українських інвесторів це особливо важлива тема. Багато хто краще розуміє кредитування малого та середнього бізнесу, ніж венчур. 💳 Кредитування бізнесу Коли інвестор видає позику, він очікує: повернення тіла позики; фіксований відсоток; більш прогнозований cash flow. У такій моделі бізнес-ризик значною мірою залишається на підприємці. 🚀 Венчур Коли інвестор вкладає у стартап, він бере участь у ризику компанії. Якщо стартап помирає — інвестор може втратити гроші. Якщо стартап стає великим — інвестор може заробити набагато більше, ніж у кредитній моделі. 📌 Просте порівняння Кредитування — це про захист, відсоток і прогнозованість. Венчур — це про ризик, зростання і можливість великих “іксів”. 19. 🪖 Defense Tech: новий великий напрям Окрема частина розмови була присвячена Defense Tech. Це сектор, який почав активно зростати через сучасні війни, розвиток дронів, AI, autonomous systems, robotics, computer vision і нові підходи до ведення бойових дій. 🔥 Чому Defense Tech став мейнстримом У розмові прозвучало, що Defense Tech почав активно розвиватися після початку повномасштабної війни, а особливо активно — приблизно з 2023 року . Також було згадано, що перша інвестиція в цьому напрямі була зроблена у: 📅 грудні 2023 року 🌍 Що підживлює інтерес до Defense Tech Було названо кілька факторів: російсько-українська війна; інші воєнні конфлікти; дрони; AI; автономні системи; економічна війна; захист міст і критичної інфраструктури. 🤖 Ключова зміна інвестиційної логіки Раніше thesis міг бути таким: “інвестувати в unmanned vehicles” — тобто апарати без людини. Це можуть бути: дрони; наземні роботи; підводні апарати. Але зараз thesis зміщується до автономності: 🤖 інвестувати в системи, які можуть воювати або виконувати завдання без оператора Це важливо, бо оператор — це витрати, ризик, обмеження і bottleneck. 🛠️ Напрями Defense Tech, які були згадані 🛸 автономні дрони; 🚁 дрони-перехоплювачі; 🤖 наземні безпілотні системи; 🌊 underwater vehicles; 👁️ computer vision; 🧠 AI-наведення; 🐝 swarm drones; 🔫 лазерна зброя; 📡 мікрохвильові технології; 🏙️ системи захисту приватних і критичних об’єктів. 🐝 Swarm drones Окрема тема — swarm drones. Це системи, де дрони можуть взаємодіяти між собою і атакувати не поодинці, а “роєм”. Якщо частину дронів знищено, інші можуть продовжувати комунікувати і виконувати задачу. ⏱️ Дуже короткий технологічний цикл У розмові прозвучала важлива цифра: ⏱️ приблизно 45 днів Це може бути цикл, за який технології на полі бою змінюються настільки, що продукт потрібно адаптувати. Також прозвучала думка, що кожен квартал продукти потрібно оновлювати, адаптувати і переробляти. Для інвестора це означає: Defense Tech може швидко рости, але і ризики там дуже високі. 20. 📊 Усі важливі цифри з розмови в одному місці 🏢 Про Startup Network / Network VC / Unicorn Events 📌 Startup Network запущений у США у 2015 році . 📌 На платформі близько 150 000 стартапів . 📌 Стартапи представлені зі 125 країн . 📌 Unicorn Events працюють близько 15–16 років . 📌 Проведено близько 400 івентів . 📌 Активність охоплювала близько 55 країн . 📌 Стартапи, пов’язані з цією екосистемою, залучили понад $1 млрд . 📌 У портфелі було згадано близько 110 стартапів . 📌 Деякі компанії в портфелі показували приблизно 30x і 50x . 🌍 Про глобальний ринок unicorn-компаній 📌 Компанія з оцінкою понад $1 млрд називається unicorn. 📌 Сумарна вартість unicorn-компаній була названа близько $8,6 трлн . 📌 Близько 50% unicorn-компаній знаходиться у США. 📌 Близько 20% — у Китаї. 📌 Близько 5% — в Індії. 📌 Близько 5% — у Великій Британії. 📌 Разом 4 країни дають близько 80% unicorn-компаній. 🪜 Про стадії інвестицій 📌 Pre-seed у Кремнієвій долині може бути до $500 000 . 📌 Y Combinator може давати близько $500 000 . 📌 Seed-оцінка може доходити приблизно до $20 млн . 📌 Середній seed raise був названий близько $3,5 млн . 📌 Seed-раунди можуть бути приблизно $1,5 млн , $3,5 млн , $5 млн . 📌 Series A raise був названий близько $15 млн . 📌 Венчурні фонди можуть виписувати чеки на $5 млн , $10 млн , $20 млн , іноді $100 млн . 📌 Private equity фонди можуть інвестувати вже мільярдні суми. 💸 Про ризики і смертність 📌 Із 1000 стартапів приблизно 10 можуть стати unicorn. 📌 Якщо стартап дуже ранній або не має достатнього залученого капіталу, ризик смерті може бути близько 55% . 📌 Якщо стартап уже залучив близько $2 млн , ризик смерті може падати приблизно до 14% . 📌 У конкретному портфелі була згадана смертність близько 10% , але загальна ринкова статистика може бути гіршою. 🚪 Про екзити 📌 Стартапи майже ніколи не платять дивідендів. 📌 Близько 90% екзитів можуть відбуватися через M&A. 📌 Близько 10% — через IPO. 📌 Secondary sale може дозволити раннім інвесторам продати частину акцій ще до IPO або M&A. 📄 Про інструменти 📌 Раніше convertible notes могли становити близько 90% ранніх угод, а SAFE — близько 10% . 📌 Зараз ситуація стала майже протилежною: SAFE використовуються значно частіше. 📌 Для аналізу стартапів можуть використовувати близько 40 критеріїв . 📈 Про revenue і traction 📌 Для синдикованих угод може бути важливим revenue понад $1 млн . 📌 У прикладах згадувалися стартапи з revenue $8 млн і $10 млн . 📌 Хорошим темпом росту може бути revenue growth приблизно 3x на рік . 📌 Один приклад стартапу показав зростання продажів у 10 разів за рік . 📌 Інший приклад доріс до продажів у десятки мільйонів доларів . 🪖 Про Defense Tech 📌 Defense Tech почав активно зростати приблизно з 2023 року . 📌 Перша згадана інвестиція в Defense Tech була зроблена у грудні 2023 року . 📌 Технологічний цикл на полі бою може бути близько 45 днів . 📌 Продукти потрібно адаптувати приблизно кожен квартал. 🔒 Про secondary / private shares 📌 Акції приватних компаній можуть продаватися з великим дисконтом через lock-up і обмеження. 📌 У розмові згадувався дисконт близько 70% . 21. 🧭 Як українському інвестору почати Крок 1. 📚 Спочатку навчитися Не варто починати з першої угоди, яка сподобалась. Потрібно розібратися: що таке SAFE; що таке valuation cap; що таке discount; що таке dilution; як працює cap table; як стартапи залучають раунди; як відбуваються екзити; як працюють синдикати; як фонди формують портфель. Крок 2. 💸 Виділити невелику частину капіталу Венчур — це не місце для всіх ваших грошей. Потрібно інвестувати лише ту суму, яку ви можете психологічно і фінансово втратити. Крок 3. 🧺 Не інвестувати в один стартап Портфель — це основа венчуру. Одна компанія може померти. Десять компаній — уже краще. Двадцять або більше — ще краще. Фонд або синдикат можуть допомогти з диверсифікацією. Крок 4. 👥 Йти через досвідчених людей Для початківця найкращий шлях — не самому шукати стартапи в інтернеті, а приєднатися до: інвесторського клубу; синдикату; фонду; спільноти; платформи з якісним deal flow. Крок 5. 🔍 Аналізувати кожну угоду Перед інвестицією потрібно відповісти: хто команда; який ринок; який продукт; який revenue; який growth; хто конкуренти; хто вже інвестував; яка valuation; які умови SAFE; як може відбутися екзит; які ризики. 22. ✅ Чекліст перед першою венчурною інвестицією Перед тим як інвестувати, поставте собі такі питання: ✅ Чи розумію я, що можу втратити всю суму? ✅ Чи це невелика частина мого портфеля? ✅ Чи знаю я стадію стартапу? ✅ Чи є в компанії продукт? ✅ Чи є revenue? ✅ Чи є traction? ✅ Чи великий ринок? ✅ Чи сильна команда? ✅ Чи є технологічна перевага? ✅ Чи розумію я valuation? ✅ Чи читав я SAFE або інші документи? ✅ Чи розумію cap, discount і dilution? ✅ Чи знаю я, хто ще інвестував? ✅ Чи зрозуміло, як може бути екзит? ✅ Чи це частина портфельної стратегії? ✅ Чи готовий я чекати 5–10 років? ✅ Чи не інвестую я через FOMO? Якщо на більшість питань відповідь “ні”, краще не поспішати. 23. 🚫 Типові помилки початківців ❌ Інвестувати всі гроші в один стартап. ❌ Інвестувати лише тому, що “ідея класна”. ❌ Не читати документи. ❌ Не розуміти dilution. ❌ Плутати valuation із реальними грошима. ❌ Очікувати дивідендів. ❌ Думати, що IPO буде швидко. ❌ Не розуміти, як буде екзит. ❌ Інвестувати через хайп. ❌ Не мати портфельної стратегії. ❌ Інвестувати гроші, які не можна втратити. 24. 🧠 Що означає “стати венчурним інвестором” Стати венчурним інвестором — це не просто купити частку в стартапі. Це означає прийняти іншу логіку інвестування. Венчурний інвестор розуміє: частина стартапів помре; частина нічого не заробить; 1–2 компанії можуть зробити весь результат; дивідендів майже ніколи не буде; гроші можуть бути заморожені на роки; документи дуже важливі; оцінка компанії — це ще не cash; екзит може ніколи не статися; якісний deal flow має величезне значення; портфель важливіший за одну угоду. 25. 🏁 Висновок Венчурні інвестиції — це один із найцікавіших, але й найризикованіших способів інвестування. Вони не підходять для збереження капіталу. Вони не підходять для людей, які хочуть гарантований дохід. Вони не підходять для тих, хто не готовий чекати роками. Але вони можуть бути дуже цікавими для інвесторів, які: 🚀 хочуть доступ до технологічного зростання; 🧠 готові вчитися; 🧺 мислять портфелем; 💰 можуть ризикувати частиною капіталу; 🌍 хочуть інвестувати в глобальні ринки; 🤖 цікавляться AI, Defense Tech, software, robotics, autonomous systems та іншими новими хвилями. Головна формула венчуру: 🧠 знання + портфель + доступ до якісних угод + терпіння + готовність до ризику Венчурний інвестор заробляє не тому, що уникає ризику. Він заробляє тому, що розуміє ризик, структурує його, диверсифікує і має шанс дочекатися великого переможця.

SpaceX виходить на біржу. І цього разу це вже не просто чутки чи очікування інвесторів. За наданою інформацією, компанія офіційно запустила IPO-roadshow 4 червня 2026 року, планує продати 555 555 555 акцій класу A за очікуваною ціною $135 за акцію та хоче торгуватися на Nasdaq під тикером SPCX . Звучить як історична подія. І справді: SpaceX — це ракети, Starlink, супутники, Starship, AI-інфраструктура та ім’я Ілона Маска. Але для інвестора головне питання не в тому, чи компанія відома. Головне питання інше: чи не занадто дорого інвестор платить за цю мрію? 💸 📌 Що саме відбувається? IPO — це момент, коли приватна компанія вперше продає свої акції широкому колу інвесторів на біржі. До IPO звичайний інвестор майже не має доступу до такої компанії. Після IPO акції можна купити через брокера, наприклад Interactive Brokers, якщо є доступ до американського фондового ринку. SpaceX хоче вийти на Nasdaq Global Select Market і Nasdaq Texas під тикером SPCX . Компанія планує продати акції по $135 . Якщо все пройде за планом, SpaceX може залучити близько $75 млрд . Якщо андеррайтери використають додаткову опцію на продаж ще 83 333 333 акцій , сума може зрости приблизно до $86,25 млрд . Оцінка компанії при такій ціні — приблизно $1,765–$1,776 трлн . Це дуже багато. Для простого порівняння: інвестори фактично купують не тільки сьогоднішній бізнес SpaceX, а й величезну ставку на майбутнє. 🧩 Що інвестор купує всередині SpaceX? SpaceX — це не просто “компанія з ракетами”. Всередині неї є кілька великих історій. 1. 🚀 Космічні запуски SpaceX стала одним із головних гравців у доставці вантажів на орбіту. За наданими даними, з 2023 року компанія доставила понад 80% світової маси на орбіту , має близько 650 запусків і активно використовує повторне використання ракет. Це сильна частина бізнесу, бо SpaceX уже змінила економіку космічних запусків. Але це також дуже капіталомісткий напрямок: ракети, інфраструктура, запуск, розробка, тестування — усе це коштує мільярди. 2. 📡 Starlink — головний фінансовий двигун Starlink — це супутниковий інтернет SpaceX. І саме він зараз виглядає як найсильніша частина компанії з фінансового погляду. За наданими даними, виручка Connectivity-напряму, куди входить Starlink, зростала так: У 2023 році — $3,9 млрд . У 2024 році — $7,6 млрд . У 2025 році — $11,4 млрд . Adjusted EBITDA цього напряму також зросла: У 2023 році — $1,6 млрд . У 2024 році — $3,8 млрд . У 2025 році — $7,2 млрд . Простими словами, Starlink уже не просто “ідея на майбутнє”. Це великий бізнес із мільйонами клієнтів. За наданою інформацією, Starlink досяг 10 млн активних клієнтів . 3. 🤖 AI-напрямок — велика ставка, але поки з ризиками SpaceX також включає в IPO-історію AI-напрямок. Це важливо, бо AI сьогодні дуже сильно впливає на оцінки технологічних компаній. Але тут є нюанс. AI-виручка SpaceX становила: У 2023 році — $3,0 млрд . У 2024 році — $2,6 млрд . У 2025 році — $3,2 млрд . На перший погляд, це великі цифри. Але adjusted EBITDA AI-напряму в 2025 році впала до мінус $1,2 млрд . Простими словами: напрям генерує виручку, але поки спалює багато грошей. За наданою інформацією, наразі прибутковим є лише Connectivity-бізнес, тобто переважно Starlink, тоді як space та AI-напрями ще потребують значних інвестицій. 💰 Головна проблема — не компанія, а ціна SpaceX — унікальна компанія. Це майже ніхто не заперечує. Але на фондовому ринку хороша компанія не завжди означає хорошу інвестицію. Чому? Бо все залежить від ціни входу. За наданими даними, у 2025 році SpaceX мала $18,67 млрд виручки та $4,94 млрд чистого збитку . При оцінці близько $1,75 трлн це приблизно 94 річні виручки . Для простого інвестора це означає таке: ринок оцінює SpaceX так, ніби компанія має дуже швидко вирости, зробити Starlink ще більшим, перетворити Starship на успішний бізнес, довести прибутковість AI-напряму і зберегти довіру інвесторів до моделі управління Ілона Маска. Тобто в ціну вже закладено дуже багато майбутнього успіху. Morningstar, за наданою інформацією, оцінювала SpaceX приблизно у $780 млрд , тобто менше ніж у половину від очікуваної IPO-оцінки. Частина інвесторів також хотіла б бачити оцінку ближче до $1,5 трлн або нижче. Тому головне питання звучить так: не “чи SpaceX велика компанія?”, а “чи не занадто дорого її купують?” ⚖️ 📈 Як звичайний інвестор може заробити? Є два основні способи. ✅ Варіант 1. Отримати акції за IPO-ціною Це найпривабливіший сценарій. Наприклад, інвестор отримує акції по $135 ще до старту торгів. Якщо після відкриття біржі акція починає торгуватися по $180 , прибуток “на папері” становить $45 на акцію . Приклад простими словами: Інвестор купив 20 акцій по $135 . Загальна сума інвестиції — $2 700 . Якщо продати по $180 , загальна сума продажу — $3 600 . Валовий прибуток — $900 до податків, комісій і валютних витрат. Але є велика проблема: IPO-алокація не гарантована. Інвестор може подати заявку на 20, 50 або 100 акцій, але отримати менше або взагалі нічого. Особливо якщо попит на IPO дуже високий. Через Interactive Brokers деякі IPO можна шукати в розділі Client Portal → Trade → IPO Subscriptions . Але доступ залежить від країни, типу рахунку, регуляторних правил і конкретної пропозиції. Для українського інвестора ключове питання просте: чи з’явиться ця IPO-підписка саме у вашому акаунті IBKR . Якщо ні — найімовірніше, реальний варіант буде купівля акцій уже після початку торгів. ⚠️ Варіант 2. Купити SPCX після старту торгів Це простіший шлях, але він ризикованіший. Після виходу на Nasdaq акції SPCX можна буде купити як звичайну американську акцію, якщо ваш брокер дає доступ до ринку США. Але головна небезпека — ціна відкриття. Якщо IPO-ціна $135 , а акція відкриється по $200 , то інвестор купує вже не “IPO по $135”. Він купує значно дорожчий актив. І тут може виникнути неприємна ситуація: Той, хто отримав акції по $135 , може бути в плюсі навіть якщо ціна впаде до $150 . А той, хто купив по $200 , при падінні до $150 уже матиме мінус 25% . Тому для таких гарячих IPO краще не використовувати market order у перші хвилини торгів. Market order може купити акцію за будь-якою доступною ціною, навіть якщо вона різко стрибне вгору. Більш дисциплінований підхід — limit order . Це заявка, де інвестор сам ставить максимальну ціну, за якою готовий купити. Наприклад: “Я готовий купити SPCX не дорожче $170”. Якщо ціна буде вищою — угода не виконається. Це не гарантує покупку, але захищає від випадкового входу за надто високою ціною. 🧠 Чого вчить історія інших великих IPO? Історія показує: перший день IPO може бути дуже прибутковим. Але він також може бути пасткою для тих, хто купує надто пізно. Arm вийшла на IPO по $51 і закрила перший день по $63,59 , тобто зростання було близько 25% . Reddit вийшов по $34 і закрив перший день по $50,44 , тобто приблизно +48% . Airbnb вийшла по $68 і закрила перший день по $144,71 , тобто акції більш ніж подвоїлися. Snowflake вийшла по $120 і закрила перший день по $253,93 , також більш ніж подвоївшись. Але є й інші приклади. Rivian вийшла по $78 , перший день закрила близько $100,73 , але пізніше торгувалася значно нижче — близько $18,12 . Coinbase, яка вийшла через direct listing, закрила перший день по $328,28 , а пізніше була близько $164,13 . Головний урок дуже простий: отримати акції за IPO-ціною і купити їх після великого стрибка — це дві різні інвестиції. 🔮 Три можливі сценарії для SPCX 🟢 Сценарій 1. Сильний стрибок у перший день Це цілком можливий сценарій. SpaceX — дуже відомий бренд. Є фактор Ілона Маска. Є Starlink. Є дефіцит доступу до акцій. Є великий інтерес з боку роздрібних інвесторів. Якщо акція зросте на 20–50% у перший день, це не буде дивно для такого гучного IPO. При IPO-ціні $135 : зростання на 20% — це приблизно $162 за акцію ; зростання на 50% — це приблизно $202,50 за акцію . Але тут є важливий момент: якщо ціна зростає, оцінка компанії теж зростає. При такому стрибку SpaceX може оцінюватися вже не в $1,75 трлн , а приблизно в $2,1–$2,6 трлн . Тобто акція стає ще дорожчою. 🟡 Сценарій 2. Дуже сильний стрибок, а потім волатильність Airbnb і Snowflake показали, що гарячі IPO можуть подвоїтися в перший день. Якщо SpaceX подвоїться з $135 до $270 , оцінка компанії може наблизитися до $3,5 трлн . Це вже рівень найбільших технологічних компаній світу. Така ціна можлива через ажіотаж і нестачу акцій у вільному обігу, але її буде складно обґрунтувати лише сьогоднішніми фінансовими результатами. Для такої оцінки інвестори мають повірити, що Starlink стане ще більшим, Starship перетвориться на комерційно успішну систему, AI-напрямок почне приносити прибуток, а SpaceX стане не просто космічною компанією, а інфраструктурною платформою майбутнього. 🔴 Сценарій 3. Хайп слабшає, акція падає Це ризик, який часто недооцінюють нові інвестори. Акція може сильно відкритися, показати красивий перший день, а потім почати падати. Причини можуть бути різні: інвестори згадають про чистий збиток $4,94 млрд , великі витрати на AI, ризики Starship, конкуренцію, регуляторні питання та сильний контроль Ілона Маска. Падіння на 20–40% від гарячої ціни відкриття не виглядало б неможливим. Іноді найкраща можливість купити акцію з’являється не в перші хвилини IPO, а через кілька тижнів або місяців, коли емоції стихають. 📊 Чому важливий Nasdaq-100? Є ще один фактор, який може підтримати акції SpaceX після IPO. Nasdaq у 2026 році оновив правила Nasdaq-100 і додав швидший шлях для найбільших нових лістингів. Якщо нова компанія після сьомого торгового дня входить у топ-40 за повною ринковою капіталізацією, її можуть розглянути для швидкого включення в індекс. Для SpaceX це важливо, бо якщо компанію швидко додадуть у Nasdaq-100, фонди, які відстежують цей індекс, можуть бути змушені купувати акції SPCX. Це створює додатковий попит. Але з S&P 500 ситуація інша. За наданою інформацією, для S&P 500 IPO має торгуватися на біржі щонайменше 12 місяців перед потенційним включенням. Тому S&P 500 не є швидким каталізатором для SpaceX. Простими словами: Nasdaq-100 може допомогти швидше. S&P 500 — ні. 👤 Контроль Ілона Маска: що це означає для інвестора? Після IPO Ілон Маск, за наданими даними, може зберегти близько 84,4% combined voting power . Це означає, що звичайний інвестор може володіти акціями, але практично не впливати на стратегічні рішення компанії. SpaceX також може мати статус controlled company за правилами Nasdaq. Це дає компанії певні винятки в корпоративному управлінні. Для простого інвестора це означає таке: ви купуєте частку в компанії, але не купуєте реальний контроль над її майбутнім. Головні рішення залишаються в руках Маска та ключових акціонерів. 🔒 Lock-up: чому перший день — не вся історія Є ще один важливий ризик — lock-up. Lock-up — це період, коли великі акціонери не можуть продавати свої акції після IPO. За наданою інформацією, Ілон Маск має 366-денний lock-up , а інші інвестори, директори та акціонери мають різні графіки обмежень. Чому це важливо? Коли lock-up закінчується, на ринку може з’явитися більше акцій. Якщо інвестори очікують великі продажі, це може тиснути на ціну ще до фактичного продажу. Тому IPO — це не тільки перший день торгів. Важливі події можуть відбутися через місяці. 🧭 Висновок для звичайного інвестора SpaceX IPO може стати одним із найгучніших лістингів 2026 року. Компанія має сильний бренд, реальний бізнес Starlink, домінування в космічних запусках і дуже амбітну історію навколо AI та майбутньої інфраструктури. Але ризик теж великий. Оцінка близько $1,75 трлн уже передбачає, що багато речей мають піти правильно. Starlink має продовжити зростання, Starship має стати економічно успішним, AI-напрямок має перестати спалювати гроші, а інвестори мають залишатися готовими платити дуже високу ціну за майбутнє. Найкраще співвідношення ризику та потенційного прибутку, ймовірно, буде у тих, хто отримає акції за IPO-ціною $135 . Найбільший ризик — у тих, хто буде купувати без плану після великого першого стрибка. Головне правило просте: не гнатися за ракетою, якщо вона вже злетіла занадто високо. 🚀 SpaceX може стати великою публічною інвестиційною історією. Але навіть найкраща компанія може бути поганою інвестицією, якщо купити її занадто дорого. 🇺🇦 Можливий вплив на українських інвесторів, бізнес і ринок 1. 📈 Більше українців зацікавляться IPO та американським ринком Якщо IPO SpaceX буде гучним, багато українських інвесторів можуть активніше відкривати рахунки в міжнародних брокерів і вивчати IPO, Nasdaq, ETF та акції технологічних компаній. Це може підвищити фінансову грамотність, але також збільшить ризик емоційних покупок “бо всі говорять про SpaceX”. 2. 💸 Частина капіталу може піти з локальних інвестицій у глобальні акції Якщо навколо SPCX буде сильний хайп, українські приватні інвестори можуть частіше обирати американські технологічні акції замість локального бізнесу, нерухомості, українських стартапів чи облігацій. Для українського ринку це може бути мінусом: частина грошей піде не в українську економіку, а в глобальні активи. 3. 🛰️ Українські defense-tech, AI та інфраструктурні стартапи можуть отримати більше уваги SpaceX IPO може ще раз показати світу, що космічна інфраструктура, супутниковий зв’язок, AI та оборонні технології — це не фантастика, а великий інвестиційний ринок. Для України це важливо, бо в нас уже є сильний defense-tech, інженерні команди, AI-розробники та стартапи, які працюють із дронами, зв’язком, даними й безпекою. 4. ⚠️ Якщо інвестори втратять гроші на хайпі, довіра до інвестицій може постраждати Якщо багато роздрібних інвесторів куплять SPCX занадто дорого і потім побачать падіння, це може створити негативне відчуття: “фондовий ринок — це казино”. Тому для українського ринку важливо не просто говорити про можливість заробити, а пояснювати ризики, оцінку компанії, лімітні заявки, диверсифікацію та правила входу. 5. 🚀 Головний урок для України SpaceX IPO — це не тільки історія про ракети. Це історія про те, як одна компанія може об’єднати інфраструктуру, технології, зв’язок, AI та сильний бренд. Для українського бізнесу це сигнал: інвестори платять великі гроші за компанії, які будують не просто продукт, а платформу майбутнього.

✅ Найважливіші інвесторські тези з виступу Саші Купера 🔹 Ресторанний бізнес в Україні зараз — це не “легка інвестиція”, а операційно складний бізнес із високим ризиком. Купер прямо говорить: якби він був пасивним інвестором, він би не поспішав вкладати в ресторан без сильної операційної команди. 🔹 Нормальний орієнтир ROI для ресторану — 20–25% на рік. За логікою Купера, якщо інвестор хоче 25% річної дохідності, ресторан має окупитися приблизно за 4 роки . Все, що окупається довше 4 років, він називає дуже ризикованим через короткий життєвий цикл ресторанних концептів. 🔹 У кризу з’являються “неочевидні можливості”. За його словами, ресторани, в які раніше інвестували $3–4 млн , зараз іноді можна купити за $500 000 . Це не означає, що їх треба купувати автоматично. Але для сильного оператора це може бути шанс зайти в актив із великим дисконтом. 🔹 Головна проблема ресторанного ринку — не тільки гроші, а люди. Купер вважає, що ресторанна індустрія неправильно побудувала мотивацію: офіціанти часто можуть заробляти більше за кухарів і навіть менеджерів, а талановиті люди не завжди мають зрозумілий шлях росту. 🔹 Майбутнє — за новими бізнес-моделями, а не просто за скороченням витрат. Більшість ринку, на його думку, піде шляхом “зрізати витрати й знизити якість”. Він хоче йти в інший бік: коротший робочий час, простіше меню, сильніший продукт, менше зайвих процесів, більше відповідальності на команді. 🔹 Українська ресторанка ще не є повноцінно ліквідним бізнесом. Важлива думка для інвестора: бізнес вважається зрілим, коли його можна прозоро купити й продати. Купер вважає, що українська ресторанна індустрія ще не дійшла до цього рівня через тіньові практики, слабку системність і відсутність повноцінної капіталізації. Український ресторанний бізнес сьогодні виглядає як ринок, де одночасно відбуваються дві протилежні речі. З одного боку, це сфера з високим ризиком: падає відвідуваність, ростуть витрати, бракує людей, а окупність нових проєктів стає складнішою. З іншого боку, саме криза створює можливості, які в нормальні часи майже не з’являються: хороші локації дешевшають, сильні команди стають доступнішими, а дорогі ресторанні активи іноді можна купити з великим дисконтом. У виступі ресторатора Саші Купера прозвучала дуже чесна думка: ресторанний бізнес в Україні — це не просто “відкрити красиве місце”. Це складна операційна система, де інвестор вкладає не тільки в ремонт, кухню чи бренд. Він вкладає в команду, модель управління, мотивацію персоналу, продукт, локацію, аналітику й здатність бізнесу виживати в кризі. І саме тут починається найцікавіше для інвестора. 💸 📉 Ринок росте в грошах, але не завжди в реальному попиті За даними Poster, у 2025 році виручка українських закладів громадського харчування зросла на 6%, але відвідуваність впала на 8%, а середній чек зріс на 17%. Тобто ринок формально показує більше грошей у касі, але це не означає, що люди стали частіше ходити в ресторани. Значна частина зростання пояснюється підняттям цін. Це важливий сигнал для інвестора. Якщо виручка ресторану зростає, але кількість гостей падає, треба дивитися глибше: чи це справжнє зростання бізнесу, чи просто компенсація інфляції, дорожчих продуктів, оренди, зарплат і енерговитрат. Ще один показник: за опитуванням Poster, 42% рестораторів сказали, що рентабельність у 2025 році знизилася порівняно з 2024 роком. Найчастіше ресторатори вказували середню рентабельність у діапазоні 5–10%, 15–20% або 10–15%, а частина бізнесів працювала “в нуль” або навіть у мінус. Простими словами: ресторан може мати красивий зал, багато чеків і активний Instagram, але для інвестора головне питання інше — скільки чистого прибутку залишається після всіх витрат . 🧾 ROI: який показник можна вважати нормальним Один із найцінніших моментів у виступі Купера — його оцінка нормальної дохідності ресторанного бізнесу. Він вважає, що ресторанний бізнес має давати інвестору приблизно 20–25% ROI на рік . Що це означає простою мовою? Якщо інвестор вклав у ресторан $1 млн, то при ROI 25% він має отримувати близько $250 000 прибутку на рік. У такому випадку окупність становить приблизно 4 роки. 📌 Логіка така: ➜ 25% ROI на рік — приблизно 4 роки окупності. ➜ 20% ROI на рік — приблизно 5 років окупності. ➜ 1–3 роки окупності — дуже сильний результат для окремого ресторанного проєкту. ➜ Понад 4 роки окупності — зона підвищеного ризику, бо ресторанні формати швидко старіють. Купер прямо говорить, що для середньої окупності на рівні 4 років у портфелі мають бути проєкти, які окупаються швидше: за рік, два або три. Інакше загальна модель стає слабкою. Для інвестора це дуже важливий фільтр. Якщо ресторанний проєкт показує окупність 6–7 років, треба ставити складні питання: чи витримає формат так довго, чи не зміниться локація, чи не зросте оренда, чи не піде команда, чи не знизиться трафік. 🧨 Кадровий голод — головний ризик, який недооцінюють інвестори Купер багато говорить про людей. І це, можливо, найважливіша частина його виступу. Його ключова думка: ресторанна індустрія в Україні довго будувалася так, ніби сильних людей завжди можна знайти на ринку. Але зараз виявилося, що це не так. Ринок праці підтверджує цю проблему. За даними, які наводить NV із посиланням на дослідження Work.ua , готельно-ресторанний бізнес належить до сфер, які найбільше відчули вплив війни, а 54% опитаних компаній у 2026 році планують розширювати штат попри дефіцит кадрів. Для ресторану це означає просту річ: навіть якщо є гроші, приміщення й концепція, без людей бізнес не працює. Проблема не тільки в тому, щоб знайти кухаря, офіціанта чи менеджера. Проблема в тому, щоб створити систему, де талановиті й працьовиті люди можуть заробляти більше, рости всередині компанії й не йти “через дорогу” за таку саму зарплату. Купер критикує модель, де офіціант може заробляти в рази більше за кухаря або менеджера. На його думку, така система руйнує мотивацію, бо не створює чесного кар’єрного шляху. Для інвестора це означає: перед вкладенням у ресторан треба дивитися не тільки на меню й ремонт, а й на HR-модель. Питання для due diligence мають бути дуже конкретними: ➜ хто керує рестораном щодня; ➜ як мотивовані кухарі, офіціанти й менеджери; ➜ чи є кар’єрний ріст; ➜ яка плинність персоналу; ➜ чи є сильна внутрішня команда, а не тільки “зірковий” власник; ➜ що станеться, якщо ключовий шеф або управляючий піде. 🍽️ Чому “зрізати витрати” — не завжди правильна стратегія За словами Купера, більшість ринку в кризу піде найпростішим шляхом: скорочувати витрати й знижувати якість. Це логічна реакція, але вона може бути небезпечною. Якщо ресторан економить на продукті, команді, сервісі й атмосфері, він може тимчасово зменшити витрати. Але разом із цим він ризикує втратити головне — причину, чому гість взагалі повертається. Купер пропонує іншу логіку: не просто дешевше, а інакше . Наприклад, один із нових форматів, про який він говорить, має працювати лише кілька годин на день і не сім днів на тиждень. Ідея в тому, щоб не намагатися закрити всі потреби гостя з ранку до ночі, а створити чіткий продукт у конкретний час. Це дуже важлива думка для ресторанного бізнесу під час війни. Замість “у нас є все: піца, суші, кальяни, сніданки, коктейлі й банкети” — ресторан може стати більш точним: один сильний продукт, конкретний час, зрозумілий гість, менше зайвих процесів, менше хаосу в операційці. Для інвестора це означає, що майбутнє може бути не за найбільшими меню, а за найкраще зібраними бізнес-моделями. 🏚️ Криза як можливість: дешеві активи, сильні локації, втомлені власники Один із найцікавіших моментів у виступі — тема “неочевидних можливостей”. Купер наводить приклад Одеси, де під час кризи можна було зайти в сильну локацію на дуже вигідних умовах. Також він говорить, що зараз на ринку можна знайти ресторани, в які вкладали $3–4 млн, але які продаються приблизно за $500 000. Для інвестора це звучить дуже привабливо. Але тут є пастка. Дешевий актив — це не завжди хороша інвестиція. Якщо ресторан продається з великим дисконтом, треба зрозуміти, чому саме: ➜ погана локація; ➜ слабка концепція; ➜ завелика оренда; ➜ висока собівартість; ➜ втомлена команда; ➜ неправильний формат; ➜ відсутність постійного гостя; ➜ борги або юридичні ризики. Але якщо проблема не в локації, а в управлінні, тоді для сильного оператора це може бути шансом. Особливо якщо можна перезапустити формат, змінити меню, скоротити зайві витрати, перебудувати команду й повернути гостя. Саме тут ресторанний бізнес стає схожим на distressed assets — інвестиції в активи, які подешевшали через кризу, але можуть відновити вартість після правильного управління. 📊 Велика проблема ресторанного ринку — слабка аналітика Купер дуже жорстко говорить про ще одну проблему: ресторани часто не знають свого гостя. Багато закладів витрачають гроші на SMM, таргет, декор, рекламні активності, але не мають базових відповідей: ➜ скільки гостей повертається; ➜ скільки гостей приходить уперше; ➜ які канали реально приводять людей; ➜ яка частка постійних клієнтів; ➜ що відбувається з гостем після першого візиту; ➜ скільки коштує залучення одного гостя. Це дуже важливо для інвестора. Бо без цих метрик ресторан більше схожий не на керований бізнес, а на красивий проєкт із ручним управлінням. У зрілому бізнесі власник має розуміти не тільки “нам подобається ця локація”, а й конкретні цифри: трафік, повторні візити, середній чек, маржинальність, фудкост, зарплатний фонд, завантаженість посадкових місць, сезонність і окупність кожного маркетингового каналу. Поки цього немає, ресторанний бізнес залишається дуже залежним від інтуїції власника. 🌾 Вертикальна інтеграція: ресторани, ферми, переробка й власний продукт Окрема стратегічна тема у виступі — бажання Купера створити власний продуктовий пул: вирощувати продукти, робити переробку й використовувати це у своїх ресторанах. Це вже не класична модель “орендували приміщення — відкрили ресторан”. Це спроба побудувати довший ланцюг вартості: 🌱 вирощування продукту; 🏭 базова переробка; 🍽️ використання у власних ресторанах; 🛒 потенційний продаж у мережах; 🏺 додаткові напрями, наприклад кераміка для ресторанної екосистеми. Для інвестора це цікаво, бо така модель може створювати не тільки прибуток ресторану, а й капіталізацію навколо бренду, продукту, землі, виробництва й дистрибуції. Але це також складніший шлях. Він потребує більше часу, більше управлінської компетенції й більше терпіння. 🇺🇦 Українська кухня: патріотизм не гарантує комерційного успіху Ще одна чесна думка з виступу: українська кухня не завжди автоматично продається краще тільки тому, що вона українська. Купер пояснює, що гість часто сприймає ресторан не через продукт, а через досвід: місце, атмосферу, фонтан, парк, дивани, відчуття проведеного часу. Тобто люди приходять не лише “поїсти борщ”, а отримати емоцію. Це важлива думка для підприємця, який хоче відкрити ресторан. Сильний продукт потрібен. Але в ресторані продається не тільки їжа. Продається весь досвід: локація, сервіс, дизайн, музика, світло, посадка, історія, комфорт і причина повернутися. Тому українська концепція може бути успішною, якщо вона не просто “про українську кухню”, а про сильний досвід, локальну історію, якісний продукт і зрозумілу бізнес-модель. 🚀 Що важливо людині, яка хоче відкрити ресторан Головна порада з виступу Купера дуже проста: не починайте з фрази “я хочу зайти в нішу”. Починайте з продукту. Не “я відкрию заклад”, а: ➜ яку страву я можу зробити кращою за інших; ➜ чому гість має повернутися; ➜ який формат я реально можу операційно витягнути; ➜ скільки людей потрібно для роботи; ➜ яка маржа; ➜ яка окупність; ➜ хто буде керувати щодня; ➜ що я роблю краще за конкурентів. Купер наводить просту логіку: пекарня може бути зрозумілішою за бар, бо в пекарні є конкретний продукт. Булочку можна тестувати, порівнювати, покращувати. А от “атмосферу бару” виміряти складніше — вона працює майже магічно. Для початківця це означає: чим конкретніший продукт, тим легше його вдосконалювати. 🔮 Що може бути далі з ресторанним ринком України Сценарій 1. Слабкі гравці закриватимуться, сильні — скуповуватимуть активи Якщо тиск на витрати, персонал і трафік збережеться, частина ресторанів не витримає. Для сильних операторів це може створити можливості купувати локації, обладнання або частки в бізнесах дешевше. Сценарій 2. Ринок піде у простіші формати Більше закладів можуть скорочувати меню, години роботи й кількість персоналу. Виграватимуть формати, які мають просту операційну модель і зрозумілий продукт. Сценарій 3. Якість може просісти, якщо ресторатори будуть тільки економити Якщо більшість бізнесів просто зрізатиме витрати, гості отримають слабший продукт і сервіс. Це відкриє простір для тих, хто зможе зберегти якість і побудувати ефективну модель. Сценарій 4. Дані й CRM стануть конкурентною перевагою Ресторани, які навчаться рахувати постійного гостя, повторні візити, ефективність реклами й реальну маржу, матимуть перевагу над тими, хто працює “на відчуттях”. Сценарій 5. Ринок поступово стане більш інвестиційним Якщо ресторанний бізнес в Україні вийде з тіні, стане прозорішим і ліквіднішим, у нього можуть прийти більш системні інвестори. Але це не швидкий процес. Для цього потрібні прозора звітність, зрозумілі угоди, легальні зарплати, можливість купувати й продавати частки. 🧠 Висновок для інвестора Ресторанний бізнес під час війни — це не проста історія про “відкрити гарне місце й чекати прибутку”. Це бізнес, де прибутковість залежить від десятків деталей: команди, мотивації, локації, продукту, ціни, витрат, аналітики, оренди, енергонезалежності й здатності власника швидко змінювати модель. Для пасивного інвестора ресторан може бути небезпечним активом. Але для інвестора, який має сильного оператора, розуміє ризики й може зайти в актив із дисконтом, сьогоднішній ринок може дати рідкісні можливості. Головне — не купувати “красивий ресторан”. Головне — інвестувати в систему, яка здатна пережити кризу й залишитися прибутковою. 💼