🇺🇦 Швидкий огляд

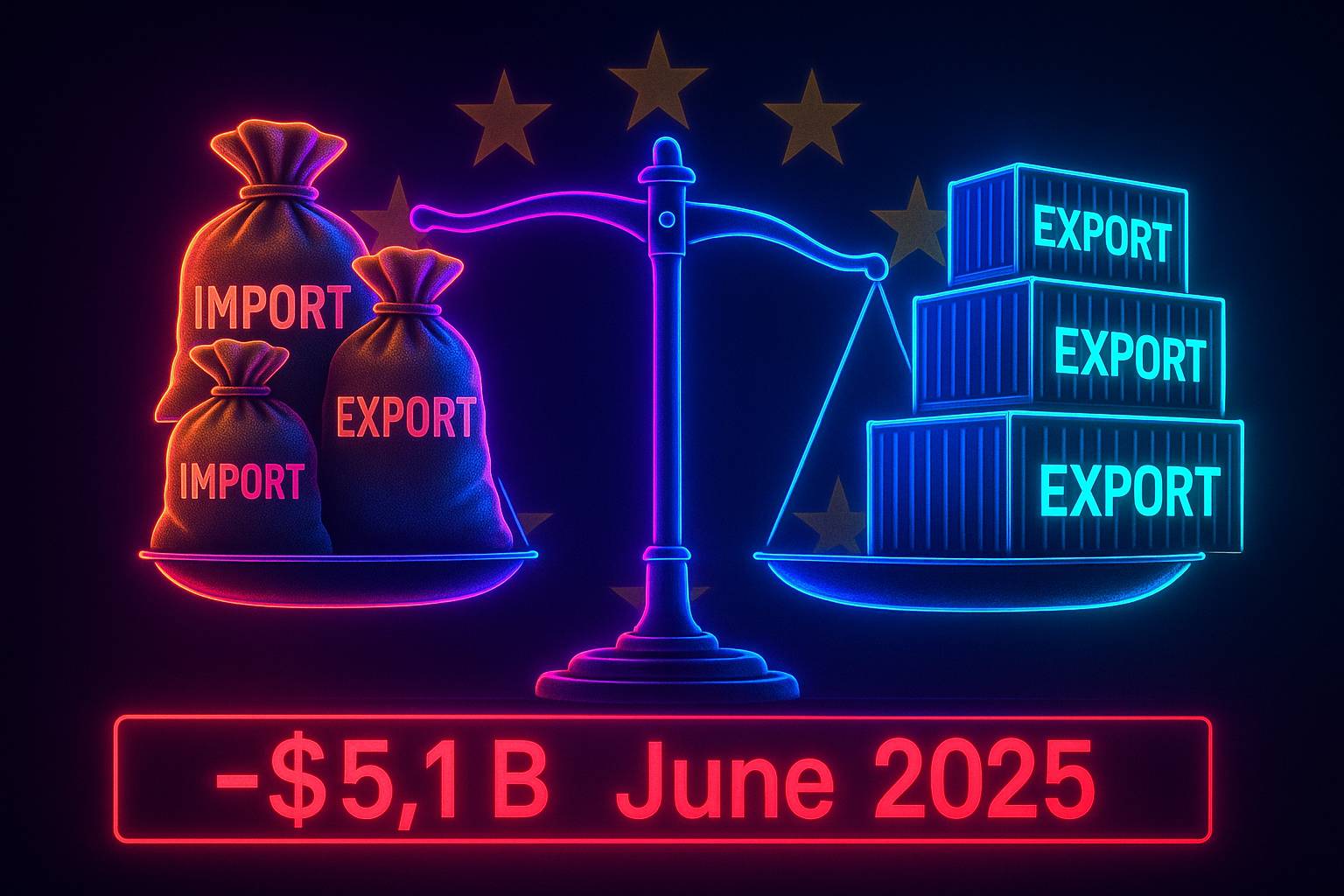

• Мінус $5,1 млрд за червень — найбільший разовий торговий розрив за всю історію.

• 86 % дефіциту припадає на товари; решта — послуги.

• Головні драйвери: повернення мит ЄС, стрибок імпорту техніки та дорожча логістика.

Що відбулося? 🤔

ЄС відновив мита й квоти на цілу низку українських агротоварів, тож купувати «Made in UA» стало дорожче. Експорт у ЄС просів на 10 %, тоді як імпорт машин, генераторів і військової техніки зріс на 12 %. У підсумку імпорт перевищив експорт більш ніж на п’ять мільярдів доларів лише за один місяць.

Чому так сталося? 🔍

• Кінець пільг у ЄС. З 5 червня повернулися мита й ліміти на кукурудзу, м’ясо птиці, мед і цукор. Це мінус понад €3,5 млрд експортної виручки на рік.

• Стрімкий імпорт машин та оборонної техніки. Потреба в генераторах, дронах і транспорті додала понад $1,2 млрд до імпортного кошика лише за місяць.

• Дорога логістика й обстріли портів. Морські перевезення через Чорне море коштують $40–60 за тонну зерна, що «з’їдає» маржу експортерів.

Що це означає для бізнесу й інвесторів? 💡

• Тиск на валютний курс. Чим більший відтік долара, тим складніше НБУ стримувати гривню. Волатильність курсу в IV кв. 2025 майже гарантована.

• Перерозподіл секторів. Експортні агро- та металургійні компанії ризикують маржею, а внутрішні постачальники енергетичного обладнання та ІТ-аутсорс виграють.

• Шанс на високу дохідність ВДП. Уряду доведеться покривати торговий розрив і він уже підіймає ставки по гривневих облігаціях (18–20 % річних).

Наслідки для ринку та інвесторів 📊

⚡ Оптимістичний сценарій

• Валюта та інфляція. Курс тримається в коридорі 37–39 ₴/$. Індекс споживчих цін сповільнюється до однозначних значень.

• Облігації. Падіння премії за ризик → прибутковість ВДП опускається до 15–16 % у гривні, дедалі більше попиту з-за кордону.

• Фондовий ринок. Ліфтинг оцінок експортерів, пожвавлення M&A та перші спроби SPO/IPO на Warsaw SE чи AIX.

• FDI. Повернення довгострокового капіталу в агро-переробку, ВЕС/СЕС та ІТ-аутсорс.

• Нерухомість. Зріст попиту на складські та агрологістичні об’єкти — дохідність 10-12 % у доларах.

🔄 Базовий сценарій

• Валюта. Гривня коливається в діапазоні 40–42 ₴/$; НБУ підтримує ринок точковими інтервенціями.

• Ставки. ОВДП залишаються на рівні 18–20 %, привабливі для локальних інвесторів, але обмежено цікаві нерезидентам.

• Акції. Ринку бракує ліквідності; інвестори обирають нішеві компанії з внутрішньою виручкою (телеком, енергосервіси, FMCG).

• FDI та гранти. Нова хвиля європейських реконструкційних фондів компенсує частину ризиків, але рішення приймаються повільно.

• Хедж-стратегії. Популярність валютних ОВДП та структурованих продуктів, що прив’язані до курсу USD/UAH.

🚨 Ризиковий сценарій

• Капітальний контроль. Ліміти на валютні перекази, посилення обов’язкового продажу FX-виручки.

• Курс і інфляція. Стрибок до 45–50 ₴/$, інфляція понад 20 % → НБУ підвищує облікову ставку до 25 %+.

• Дефолт-премія. Ризик реструктуризації ВДП; прибутковість гривневих облігацій 25 %+, але зростає небезпека відтермінування виплат.

• Активи-укриття. Інвестори ховаються у тверді валютні депозити, золото та короткі ОВДП із захищеним купоном.

• Рух капіталу. FDI практично зупиняються; приватні інвестори виходять у кеш або переорієнтовуються на зарубіжні ETF.